안녕하세요 로펌직 임진혁 변호사입니다.

사업자는 재화나 용역을 공급하는 경우 그 공급을 받는 자로부터 부가가치세를 징수하고 이를 국가에 납부하여야 합니다.

이때 사업자와 공급받는 자 사이에 부가가치세 부담에 관한 견해 차이로 법적 분쟁이 발생하는 경우가 많습니다.

이에 이번 포스팅에서는 부가가치세 부담 의무(부가세 별도 지급)에 관한 질문에 답하는 시간을 마련하였습니다.

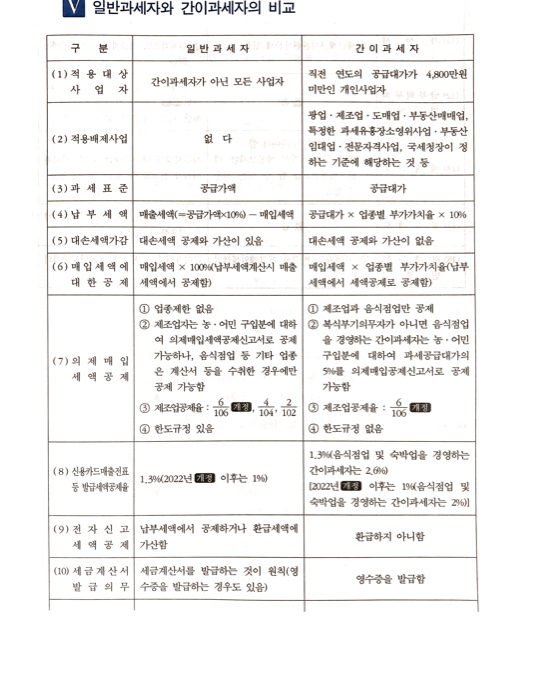

[Q] 부가세는 무조건 공급가액의 10%입니까?[A] 아닙니다. 일반과세자의 경우 공급가액의 10%를 부가가치세로 납부하는 것이 맞지만 간이과세자의 경우에는 납부의무 자체가 면제될 수 있으며(1년간 공급대가 4,800만원 미만), 그렇지 않아도 공급대가의 1.5%~3%만 납부하게 됩니다(업종별 부가가치율이 다름).[Q] 부가세는 누가 부담해야 하나요?[A] 당사자 간에 공급받는 자가 부가가치세를 부담하기로 하는 약정이 존재하는지 여부에 따라 달라집니다. 위와 같은 부가가치세 약정이 있는 경우에는 “공급받는 자”가 부가가치세를 부담하여야 하므로 사업자는 공금대금과 별도로 “부가세 상당액”의 지급을 청구할 수 있습니다. 반면 위와 같은 약정이 없는 경우에는 ‘사업자’가 부가가치세를 부담해야 하며, 이때에는 공급대금에 ‘부가세 포함’된 것으로 보아야 합니다(99다62821).[Q] 부가세 부담 약정은 언제 어떻게 해야 하나요?[A] 부가가치세 부담에 관한 약정은 계약서 작성 당시 ‘부가세 별도’라는 표시를 하거나 ‘공급가액’과 ‘부가세액’을 따로 기재하는 방법으로 하는 것이 일반적이지만요. 재화 또는 용역을 공급했을 당시뿐만 아니라 공급한 후에 이루어지셔도 무방하며, 이를 명시적으로 약정한 경우는 물론 묵시적으로 약정한 경우에도 인정됩니다.(99다33984).[Q] 사업자가 부가세를 납부하지 않았더라도 그 상당액을 지불해야 합니까?사업자의 매출세액보다 매입세액이 큰 경우 or 사업자가 신고한 세액을 납부하지 않는 경우 [A] 네, 그렇습니다. 부가가치세부담약정은 해당 거래에 따른 매출세액을 부담하도록 하는 것이므로 다른 거래에 따른 매입세액을 고려해서는 안 되며 사업자의 부가가치세 납부를 조건으로 이를 부담하는 것이 아니므로 사업자가 실제로 신고세액을 납부했는지도 무관하다고 합니다.[Q] 사업자에게 부가세 납부의무가 없어도 그 상당액을 지불해야 하나요?사업자가 간이사업자로서 납부의무가 면제되는 경우, or 재화 또는 용역이 면세 대상에 해당하는 경우 [A] 당사자 간에 어떤 내용으로 부가가치세 부담약정을 체결하였는지에 따라 달라질 수 있습니다. 하급심판례 중에는 단순히 부가가치세 부담약정을 한 사안으로 사업자에게 부가가치세 납부의무가 없으면 그 상당액을 지급하지 않아도 된다고 판단한 것(서울북부지법 2015나 34954)이 있는 반면 부담할 부가세액을 구체적으로 약정한 사안으로 사업자의 부가가치세 납부의무와 관계없이 그러한 약정에 따른 금원을 지급하여야 한다고 판단한 것(창원지법 2019나 66290)도 있습니다.이와 같이 부가가치세 부담에 관한 약정은 그 간략한 표시나 기재에도 불구하고 거래 내용보다 중요한 의미를 갖는 경우가 종종 있습니다.

만약 부가세 부담과 관련하여 분쟁이 발생한다면 위 내용을 참고하시어 현명하게 대처해 주시기 바라며 이번 글을 마칩니다.